Bien sûr que si. La nouvelle réglementation n'autorise plus l'utilisation de la méthode de travail actuelle concernant la facturation et le calcul de la TVA.

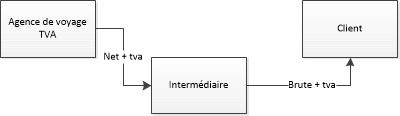

Juste avant la période la plus mouvementée que le secteur du voyage ait connue, l'administration belge de la TVA a publié une circulaire qui remanie dans sa globalité la législation dans le secteur sur la base d'un traité européen de 1999. Cette circulaire introduit un nouveau vocabulaire : ‘Agence de voyages-TVA’ pour l'organisateur d'un voyage [tour-opérateur] et ‘intermédiaire’ pour une partie qui revend un voyage [agent de voyages] à un client.

Le processus qui a

été entièrement remanié est la situation où un intermédiaire [agent de voyages] revend

un voyage à un client (particulier ou entreprise). [Aujourd'hui, c'est ce que nous appelons Intermédiaire en

voyages]

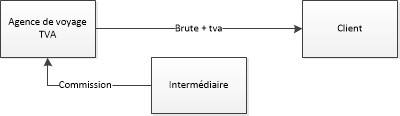

Aujourd'hui, les factures suivantes sont envoyées dans le processus de vente agence de voyages-TVA – intermédiaire – client

- Facture d'acompte de l'agence de voyages-TVA à l'intermédiaire sans TVA

- Facture de solde de l'agence de voyages-TVA à l'intermédiaire avec TVA, la TVA a été calculée sur le montant brut (avec commission), mais le montant de la commission est retenu de la facture.

- Facture totale de l'intermédiaire au client sans TVA.

Oui et non.

Oui : car vos fournisseurs seront également vos clients. Toutes les commissions devront être notées via une facture de vente dans votre comptabilité.

Non : car l'administration propose un modus operandi de Self-Billing. Dans ce scénario, l'agence de voyages-TVA peut établir la facture pour vous et la remettre. Cependant, vous devez l'inscrire en tant que VENTE dans votre comptabilité.

Ce n'est pas compliqué, mais nécessaire dans l'automatisation et la simplification de la nouvelle méthode.

Et nous avons une bonne nouvelle à vous annoncer ! En effet, Servico donne à vous, agence de voyages-TVA, cette option de self-billing, que vous pouvez proposer à vos clients agences de voyages.

Ainsi, l'intermédiaire (agence de voyages) peut importer facilement la facture dans le journal des recettes et inscrire correctement la commission.

En termes simples : pas de self-billing, c'est toute une série de mesures administratives supplémentaires.

Il y a trois options alternatives :

|